賃上げへの期待と現実

物価上昇が先行し、それを追いかける賃上げへの期待が高まる。正直に言って順序が逆である。高度成長時のように、企業が事業を拡張するから働き手が不足する。これにより賃上げが先行し、物価も上がる。以上が正常である。それはともあれ、現在の賃上げを確認したい。

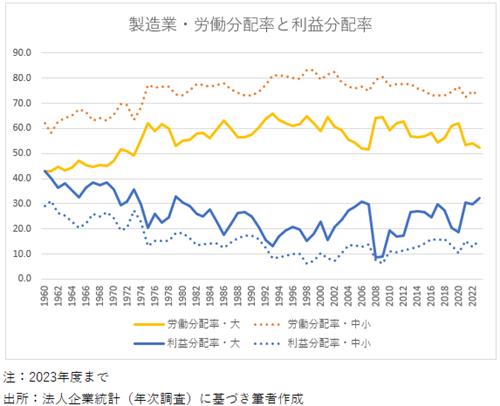

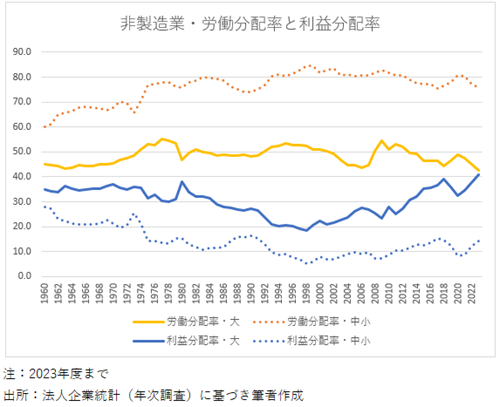

図表を2つ示す。製造業と非製造業(銀行や保険を除く)の労働分配率である。

つまり企業が生み出した付加価値(営業利益+人件費+減価償却費≒名目国内総生産=名目GDP)のうち、人件費として支払った比率の推移である。ついでに企業が営業利益として支払った、というか懐に入れた「利益分配率」も同じ図に示した。期間は1960年度から2023年度までである。

この2つの図から、製造業も非製造業も、足元で労働分配率を低下させ、それによって利益分配率を高めていることが判明する。つまり「賃上げ」はできるだけ抑制し、それによって企業自身の取り分を増やす行動である。1990年代以降を見れば確認できるだろう。

この傾向が著しいのが非製造業の大企業(資本金10億円以上の企業)である。製造業の大企業でも、コロナ禍が収束し円安が進んだ2021年以降、この傾向が急速に進んでいる。

他方、製造業も非製造業も、中小企業(資本金10億円未満の企業)は人件費比率が高い。製造業の中小企業では労働分配率の低下傾向が明らかなものの、水準が高い。このため、賃上げをすれば企業の取り分が大きく減少してしまうだろう。

図を注意深く観察すると、非製造業の大企業の利益率が2000年少し前から大きく上昇していることに気づく。労働分配率の低下も寄与しているのだが、この図には示さなかった減価償却費に対する配分比率の低下がより大きく寄与している。

言い換えれば、2000年初頭まで、非製造業の大企業は設備投資に力を注いでいた。通信会社の携帯電話事業、コンビニの店舗網拡大が典型例だろう。しかしこれらの事業も成熟段階を迎え、設備投資がピークアウトし、それにともなって減価償却費の比率も低下したのである。付け加えれば、日本の場合、アメリカのIT関連企業のようなプラットフォーマー的事業展開は乏しいから、設備投資も大きくない。

まとめれば、大企業は政府の要請に応えるように、渋々ながら賃上げをしている。利益が増えていることも背景にあろう。一方、高い人件費を支払い、優れた人材を多く集め、世界的な競争に打って出よう、事業や産業を革新しようとの気概に乏しい。

ということで、賃上げと景気の好循環に入るのはまだまだ不足が目立つ。日本の景気は、依然としてアメリカなどの海外経済次第である。2024年度に入っても、状況はそれほど変わっていないだろう。

2024/11/04