日米の株価変動性を分析する

最近、気になっていたことがある。暇があまりなかったものだから(やるべきことが多かったから)、ようやく対応できた。何が気になっていたのか。日本の株価の変動がアメリカに比べて大きいと感じていた。

今年8月5日、日本の株価が急落した(8/5のブログを参照)。前営業日と比べて12.2%下落という異常な数値である。下地として、7/31に日銀が政策金利をゼロから0.25%に引き上げたことがある。

これに加え、アメリカ経済が調整局面に入ったのではとの懸念が生じ、AI関連の多いナスダックを中心に下落基調に入ったこともある。とはいえ、アメリカの主要株価指数であるS&P500が10%以上下がったわけでなく、日本時間の8/5まではせいぜい2%下げる程度だった。アメリカ時間の8/5は、日本の株価下落が影響したものの、3.0%の下げにとどまっている。

8/5以降、日米の株価指数の動きに注目していると、日本の代表的な株価指数である東証株価指数(TOPIX)がS&P500の動きに一喜一憂し、その変動率を増幅していると感じられた。

ついでに書くと、新聞紙面の見出しによくある「日経平均が○○○円の大幅下落」という類は素人ダマシ、猫ダマシでしかない。下落幅ではなく、下落率を見るのが正当だ。

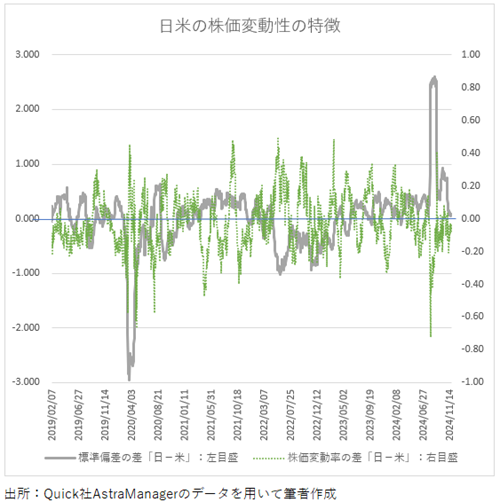

戻って、8/5以降の気がかりを解明するため、5年間少しの(2019年1月以降の)日米の日次の株価変動率を計算してみた。対象はTOPIXとS&P500とした。そのうえで25日間の(つまり約1ヶ月間の)株価変動率について、その上下の散らばり具合を見るため、標準偏差を計算した。標準偏差が大きいと、「(株価が)上へ下へと大騒ぎ」を意味する。

次に株価変動率の標準偏差(以下、標準偏差と略して書く)について、「日本-アメリカ」を計算した。すると、2023年春頃からほぼ一貫して日本の標準偏差が大きい。とくに8/5前後以降、日本の標準偏差がきわめて大きくなっている。

ここでふと気づいた。日米の標準偏差の差は株価変動率(つまり株価上昇率もしくは下落率)の差に関係しているのではないかと。

そこで株価変動率(25日間の平均値)に関しても「日本-アメリカ」を計算し、同じグラフに重ねて書いてみた。すると、やはり関係性があり、日本の株価上昇率がアメリカよりも小さい(もしくは日本の株価下落率がアメリカよりも大きい)場合、日米の標準偏差の差が大きくなっている。言い換えれば、逆相関の関係にある。

以上について、アップしたグラフを見てもらいたい。もっとも標準偏差の差と株価変動率の差の関係は、明白とまでは言えない。そこで相関係数を計算したところ、-0.27と強くはないものの逆相関であるとの結果が得られた。

結論である。最近の日本の株価はアメリカの株価に一喜一憂し、大きく変動している。何故なのか。日本経済に、企業業績に力強さがないからである。このため、アメリカの株価が高値圏にあるのに対し、日本の株価は高値圏からかなり下落したまま頭打ち状態にある。

2024/11/26